あなたは今、「何者か」になるために、大切なお金と時間を浪費していませんか?

かつてジムニーシエラをカスタムし、高級ダウンに身を包んでいた私は、常に「買えない自分」への不足感に苛まれていました。しかし、ミニマリズムと投資を掛け合わせたとき、私の心には**「買えるけれど、いらない」**という、何物にも代えがたい余裕が宿りました。

これは、単なるお金の貯め方の話ではありません。**「自分の人生の手綱を、誰にも渡さない」**ための決意の記録です。

奨学金という現実と向き合いながら、家族4人で新築一軒家を建て、資産を増やし続ける。その矛盾を解消する「自分軸」の作り方を、私の5年間の試行錯誤とともにご紹介します。

第1章: はじめに:マイナスからのスタート

1-1. 奨学金という現実:「返済があるから」と諦めない

私は大卒で社会に出ましたが、その背中には大学に通うために借りた「奨学金」という大きなリュックを背負っています。

当時は「スポーツをしたい」という一心で、スポーツ推薦で大学に入学しました。インカレには出場できたものの、将来のことを深く考えずに「周りが行くから」という理由で進路を決めてしまったのも事実です。もちろん、大学で得た友人は一生の宝物ですが、経済的な視点で見れば、私はマイナスからのスタートを切ったことになります。

実際、高卒で就職した私の弟は、25歳で資産1,000万円を超えていました。「マイナスよりゼロからのスタートの方がいい」に決まっています。しかし、過去は変えられません。

ここで、「親ガチャに外れたから」「奨学金があるから人生終わりだ」と諦めてしまったら、そこですべてが止まってしまいます。スラムダンクの名言を借りるなら、「諦めたらそこで試合終了」なのです。

「借金」を逆手に取った投資戦略

かつての私は「投資は怖いもの。お金はまじめに働いて貯めるもの」と思い込んでいました。しかし、友人の勧めで積立NISAを始めたことが、私の人生の転換点となりました。

コロナショックで市場が冷え込んでいたタイミングだったこともあり、目に見えるリターンが「投資の力」を教えてくれました。そこから私は、奨学金というマイナスを抱えながらも、投資に全力を注ぐようになります。

現在も返済は続いており、完済予定は37歳です。しかし、焦って返そうとは思いません。なぜなら、私が日本学生支援機構で借りている奨学金の金利は、わずか0.03%だからです。

• 奨学金の金利:0.03%

• 投資のリターン(S&P500期待値):7〜9%

この金利差を考えれば、今手元にあるお金をすべて返済に充てるよりも、投資に回して「複利」で増やす方が、長期的には家族を守る大きな力になります。

今が、人生で一番若い日

私が資産形成を急ぐのは、自分の欲を満たすためではありません。将来、自分に介護が必要になった時など、こどもたちに迷惑をかけたくないからです。

「奨学金があるから貯金できない」と考えるのではなく、「奨学金があったからこそ、お金について誰よりも真剣に考えることができた」。そう捉え直すことで、景色は一気に変わりました。

投資を始めるのに、遅すぎることはありません。「今が一番若い日」です。マイナスからのスタートをどう逆転させていくか、その具体的な戦略をお話ししていきます。

1-2. 浪費家時代の家計:見栄と「ゴミの山」に囲まれていた頃

かつての私は、とにかく「物」に依存していました。新車、高級ダウン、ハイブランドの服……。それだけでは飽き足らず、ユニクロなどのファストファッションまでも大量に買い込み、部屋は物で溢れかえっていました。

当時の私は、物を買うときに「リセールバリュー(売却価格)」のことなど1ミリも考えていませんでした。ただ、唯一当時の自分を褒めるとすれば、「車のローンを組まなかったこと」、そして「ジムニーシエラを新車で買ったこと」の2点だけです。

225万円で買った車が、5年後も225万円だった理由

当時、納車まで1年3ヶ月待って225万円で一括購入したジムニーシエラ。5年乗り、走行距離が5万キロ直前というタイミングで売却したのですが、驚くことに購入時とほぼ同じ価格で売れました。

これだけ聞くと「得をした」ように見えるかもしれません。しかし、現実は違いました。

当時の私は「他人と同じ車は嫌だ」という見栄の塊。多額の費用をかけて自分好みにカスタムしていたのです。結局、カスタム費用を含めればトータルでは大きなマイナスでした。

痛い目を見て学んだ「車の真実」

この経験から、私は2つの大きな教訓を得ました。

1. カスタムは自己満足であり、資産価値はゼロ: 車は手を加えるほど、むしろ売却価格が下がることすらあります。今は「純正が一番」だと確信しており、車のカスタムには1円もかけないと決めています。

2. 「目立ちたい」という欲求の虚しさ: カスタムして目立つ車に乗ることで、何者かになれた気がしていました。しかし年齢を重ねるにつれ、そんな薄っぺらな承認欲求よりも、落ち着いて乗れる車の方がずっと心地よいと感じるようになったのです。

妻の希望と「落とし所」としてのハリアー

子どもが生まれ、乗り降りがしづらいジムニーシエラを手放すことになった時、私は「燃費が良くて荷物が載れば何でもいい。ハイエースや実用的なファミリーカーでいい」と考えていました。

しかし、妻の希望は「ハリアーがいい」というもの。ここでも私は自分軸を押し通すのではなく、家族の幸せを優先しました。ただし、新車ではなく「中古のハリアー」を選ぶ。それが、ミニマリズムと家族の願いを両立させる、今の私なりの賢い選択(落とし所)でした。

第2章: 「物欲」を「株」へ変換するマインドセット

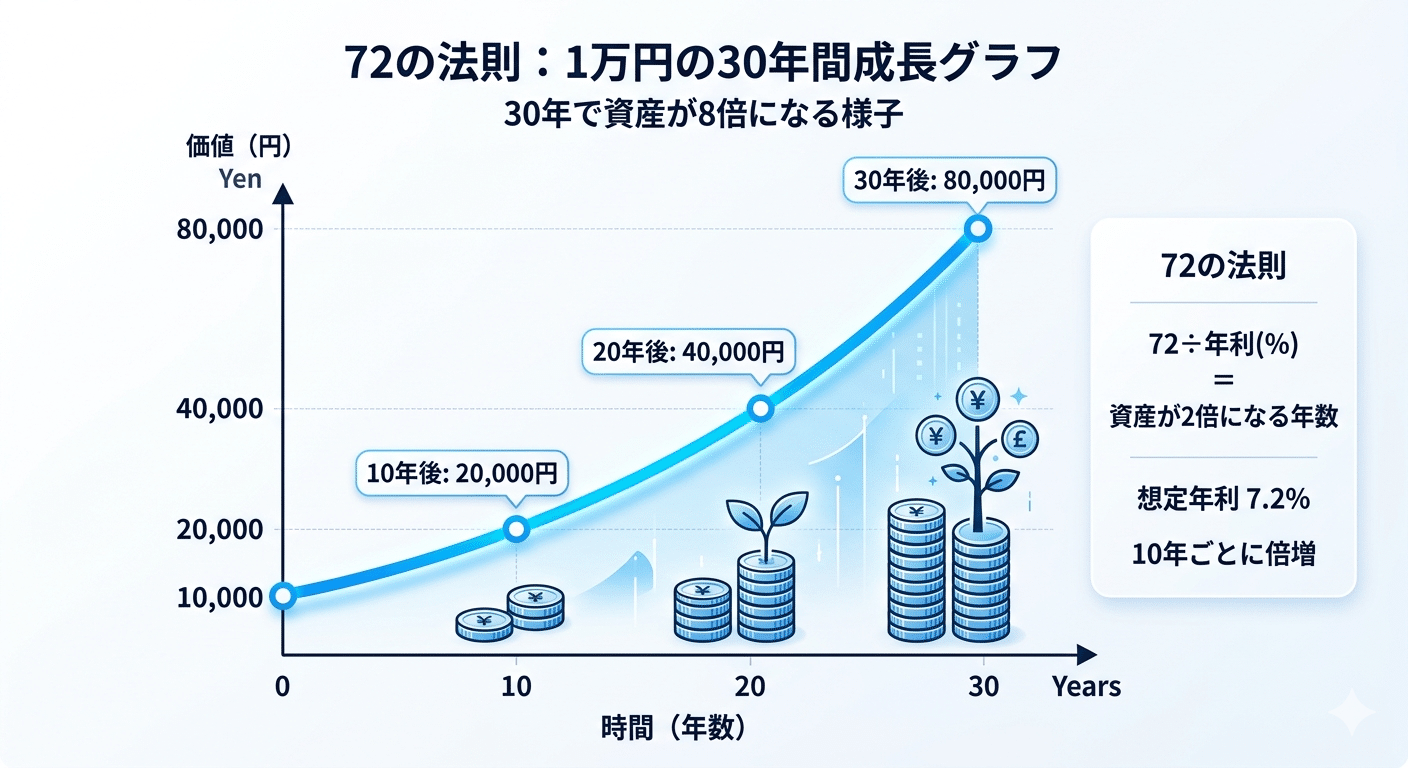

2-1. 72の法則を「買い物のブレーキ」にする

私は何かを買おうとしたとき、頭の中で「72の法則」を思い浮かべるようにしています。

72の法則とは、資産を倍にするために必要な期間を割り出す計算式のことです。

72 ÷ 金利(年利) = 資産が2倍になる年数

たとえば、年利7%で運用できれば、約10年で資産は2倍になります。私はこの法則を、投資のシミュレーションだけでなく、「目の前の物欲を抑えるため」に適用しています。

1万円の服が、将来のいくらを奪っているか?

もし、1万円の服を買うのをグッと堪えて、そのお金を新NISA(年利7%想定)で運用したとしたら、その1万円は将来どう育つでしょうか。

• 10年後: 約2万円

• 20年後: 約4万円

• 30年後: 約8万円

目の前の1万円の服を買うということは、「30年後の8万円」をドブに捨てるのと同じこと。そう考えると、大抵の物欲はスッと冷めていきます。

「大きな買い物」のときほど、数万円を蔑ろにしない

多くの人は、数百円のコンビニスイーツや、ファストファッションの数千円の出費には敏感です。しかし、車や家といった「大きな買い物」になると、金銭感覚が麻痺し、数万円、数十万円のオプションや諸経費を「まあ、いいか」と蔑ろにしてしまいがちです。

もちろん、普段から無駄な物は買いませんが、本当の勝負は大きな買い物のときにこそあります。 そこで踏みとどまれるかどうかが、10年後の資産額に決定的な差を生むのです。

「浪費」はしないが、「自己投資」は惜しまない

私は、株以外の「学び」への投資は惜しみません。ただし、高額なコンサルティングなどには絶対に使いません。私が最も信頼している投資先は「本」です。

わずか数千円で、先人が一生かけて得た教えや知恵を学ぶことができる。本から得た知識を自分の人生や投資に活かせば、そのリターンは数倍、数十倍になって返ってきます。

「知識」は蓄えても、「本」は溜め込まない

とはいえ、本を際限なく買えば、あっという間に部屋は物で溢れ、ミニマリストの平穏を乱してしまいます。

そこで私は、本の管理にも「循環」の仕組みを取り入れています。

Kindleなどの電子書籍を活用するのも一つの手ですが、私はどうしても紙の本の方が内容が頭に入りやすいため、基本的には「メルカリ」を活用しています。

1. メルカリで買う: 人気の本でも定価より安く手に入ります。

2. 読み終えたらすぐ売る: 価値が下がらないうちに手放せば、送料や手数料を引いても、実質数百円で一冊を読み終えることができます。

この方法なら、本棚を圧迫することもなく、常に最新の知識を「数百円のコスト」で手に入れることができます。「知識は自分の血肉にするけれど、本という物には執着しない」。この軽やかなスタイルが、私なりの自己投資の形です。

2-2. 「買えない」から「買えるけど、いらない」への昇華

現在、私が乗っている中古のハリアーは「Sグレード」という、ラインナップの中で最も低いグレードです。

正直に言えば、新車を買うことも、最上位グレードを選ぶことも経済的には可能でした。しかし、私はあえてそうしませんでした。

理由はシンプルです。妻の「どうしてもハリアーがいい」という願いは、下のグレードでも十分に叶えられるからです。外観の細かな違いは、オーナーや車好きにしかわからない程度。一部では「Sグレードはハリアーではない」という論争もあるようですが、私にとっては「ハリアーはハリアー」であり、大切なのは家族が快適に移動できるという機能です。

「高級」が招くリスクを遠ざける

私は、過度な「高級」を求めていません。高級品には常にリスクがつきまとうからです。

例えばトヨタのランドクルーザー。素晴らしい車ですが、私は絶対に買いません。盗難のリスクが大きすぎるからです。

「本当のお金持ちは、お金持ちに見えない格好をする」と言われます。それは、きらびやかに装うことで、他人から恨まれたり、妬まれたり、あるいは犯罪に狙われたりするリスクを避けるためでしょう。

私はまだ、本当の資産家と言えるレベルではありません。しかし、自分や家族に危険が及ぶことは何より避けたい。だからこそ、極力目立たず、質素に暮らすことを選んでいます。

複利の魔法を知ると、お金が使えなくなる

もう一つの理由は、資産を減らしたくないという強い想いです。

投資を学び、「複利(ふくり)」の力を知ったことで、私のお金に対する感覚は激変しました。

2-3. 資産が増えると、逆に「いつでも買える」という余裕が生まれ、偽物の所有欲が消えていく不思議について。

複利とは: 運用で得た利息を再び投資に回すことで、利息が利息を生み、雪だるま式に資産が増えていく仕組みのこと。アインシュタインが「人類最大の発明」と呼んだほど、強力な力です。

今、見栄のために100万円を使うことは、将来の複利がもたらす「数千万円の果実」を捨てているのと同じです。そう考えると、一時の物欲のために資産を削ることが、ひどく悲しいことのように思えてくるのです。

何者でもない自分を受け入れる

かつての私は、高級品を身につければ「何者か」になれると信じていました。SNSで見るモデルや有名人のキラキラした生活に憧れ、「あれが欲しい、でも買えない」と不足感に苛まれていました。

しかし今は違います。実業家でもセレブでもない、ごく普通の私が、何を買ったところで「何者か」になれるわけではないと知っています。

「買えない」のではなく、「買えるけれど、いらない」。

SNSの華やかな投稿を見ても、「私には必要ないな」と穏やかな気持ちでスルーできるようになった時、私は本当の意味で自由になれたのだと感じています。

第3章: 車とマイホーム。大きな固定費への「ミニマル戦略」

3-1. 「見栄」を削ぎ落とした車選び:なぜ中古のSグレードなのか

我が家では、私以外はミニマリストではありません。妻は「ファミリーカーはいかにも『ママ』という感じがして苦手。ずっと憧れていたハリアーに乗りたい。ハリアーなら10年、20年と乗り潰してもいいし、絶対に買い換えたいなんて言わない」と断言しました。

その熱意を受け、我が家の愛車はハリアーに決定しました。私もハリアーの都会的でミニマルなデザインは大好きです。しかし、そこから先はミニマリストとしての「合理性」で選び抜きました。

1. 「年間1万キロ以下」ならガソリン車一択

ハイブリッドモデルや4WDを選ぶこともできましたが、我が家はあえて「2WDのガソリンモデル」を選択しました。

年間走行距離が1万キロ以下の我が家では、ハイブリッド車との価格差を燃費で取り戻すことはできません。さらに、ハリアーのガソリン車は排気量が2.0Lですが、ハイブリッド車は2.5Lになるため、毎年の自動車税も上がります。

2. リセールとメンテナンス性を重視する

「出口戦略」も考慮しています。日本車は海外での需要が非常に高いですが、海外では修理のしやすさからガソリン車の方がリセールが良い傾向にあります。

ハイブリッド車はバッテリーの交換費用という将来的なコストがかかるうえに、国によっては「高級車」とみなされて輸入関税が高くなるため、中古市場での人気が下がることもあるようです。

また、グレードが上がれば便利な機能は増えますが、それは同時に「故障のリスク」が増えることも意味します。シンプルであればあるほど、メンテナンスの不安は少なくなります。

3. 「大きなホイール」がもたらす隠れたコスト

上位グレードはホイールが大きく、見た目は確かにかっこいいです。しかし、実利を考えるとデメリットも無視できません。

• 維持費: タイヤの交換費用が高額になる。

• 燃費: 重量が増え、燃費が低下する。

• 乗り心地: 段差の振動を拾いやすくなり、家族の乗り心地が悪くなる。

事故をしてしまった際の修理代まで含めると、標準的なサイズの方が圧倒的に経済的です。

4. SUVの強みを活かし、気を遣わない

ハリアーはSUVなので、駐車場の出入りや段差で下を擦る心配がほとんどありません。以前の私のようにカスタムして車高を変えてしまうと、SUVなのに段差を気にして走るという本末転倒な事態になります。

「ハリアーという素敵なデザインを楽しみつつ、中身は徹底的に合理的で、維持費を最小限に抑える」。

これが、家族の願いと私のミニマリズムを両立させた、我が家の最適解です。5. 「Sグレード」の質素さがもたらすミニマルな美学

私がSグレードを選んだのは、単に価格が安いからだけではありません。その「潔いシンプルさ」が、ミニマリスト的な感性にフィットしたからです。

上位グレードのような華美な装飾がない分、外装も内装も黒一色に統一されており、無駄が削ぎ落とされた空間はとても落ち着きます。

また、シートについてもあえて「ファブリック(布製)」であることをポジティブに捉えています。

• 快適性: 本革シートは見た目は豪華ですが、夏は熱を帯びて熱く、冬は冷え込みます。ファブリックなら一年中、温度変化を気にせず座れます。

• メンテナンス: 本革のようにひび割れを心配して手入れをする必要がなく、気を遣わずに済みます。

6. 温暖地における「必要十分」なスペック

駆動方式についても、私は「2WD」を選択しました。私が住んでいる地域は雪国ではなく温暖な地域です。年に数回降るかどうかの雪のために、車体が重くなり燃費も落ちる「4WD」を選ぶ必要はないと判断しました。自分の住む環境に合わせた「必要十分」を見極めることも、ミニマリズムの大切な要素です。

7. 「中古車」という選択が育児に余裕をくれる

そして、あえて中古車を選んだ最大の理由は、こどもたちの存在です。

幼いこどもが2人いれば、車内でお菓子をこぼしたり、靴でシートを汚したりするのは日常茶飯事。もしこれが「新車の最高級グレード」だったら、私は汚れるたびに目くじらを立て、こどもを叱っていたかもしれません。

しかし、中古車であれば「どうせこどもが汚すものだ」と割り切れます。多少の汚れや傷も、家族の思い出の一部として許せる。

「物の綺麗さを守ること」よりも、「家族が笑顔で過ごせること」を優先したい。

中古のハリアーは、私にそんな心の余裕をプレゼントしてくれました。

3-2. 20年乗る前提のDIYメンテナンス:それは「数千万円」を生む投資

ハリアーを「20年乗り潰す」という決断。これは、単に車を買い替えないというだけでなく、自分の手で守り抜くという「超長期の資産防衛策」です。

1. 浮いた工賃を「複利」に回すという発想

私は、オイル交換やフィルター交換、ワイパー交換といった基本的なメンテナンスは可能な限りDIYで行います。

ディーラーに依頼すれば、1回のオイル交換で数千円の工賃がかかります。しかし、自分で手を動かせばその工賃はゼロ。その浮いた数千円を、私はそのまま新NISAの積み立て(株の購入)に回します。

「たった数千円」と思うかもしれません。しかし、20年間のメンテナンス回数を考え、さらにその浮いたお金が年利7%で運用されたとしたら……。20年後、その小さな工賃の積み重ねは、100万円単位の資産へと化けているはずです。

2. DIYが車の「寿命」を延ばし、生涯コストを下げる

「10年10万キロが寿命」というのは、多くの日本人が抱いている思い込みに過ぎません。

実際、街中を走るタクシーやパトカーは、適切なメンテナンスを受けながら30万キロ、40万キロという距離を現役で走り続けています。 働く車たちが証明している通り、日本車は私たちが想像している以上にタフなのです。

プロが管理する車と同じように、自分で車の下に潜り、オイルの状態や消耗品の劣化をいち早く確認する。この「先回りしたケア」こそが、車を長持ちさせる秘訣です。

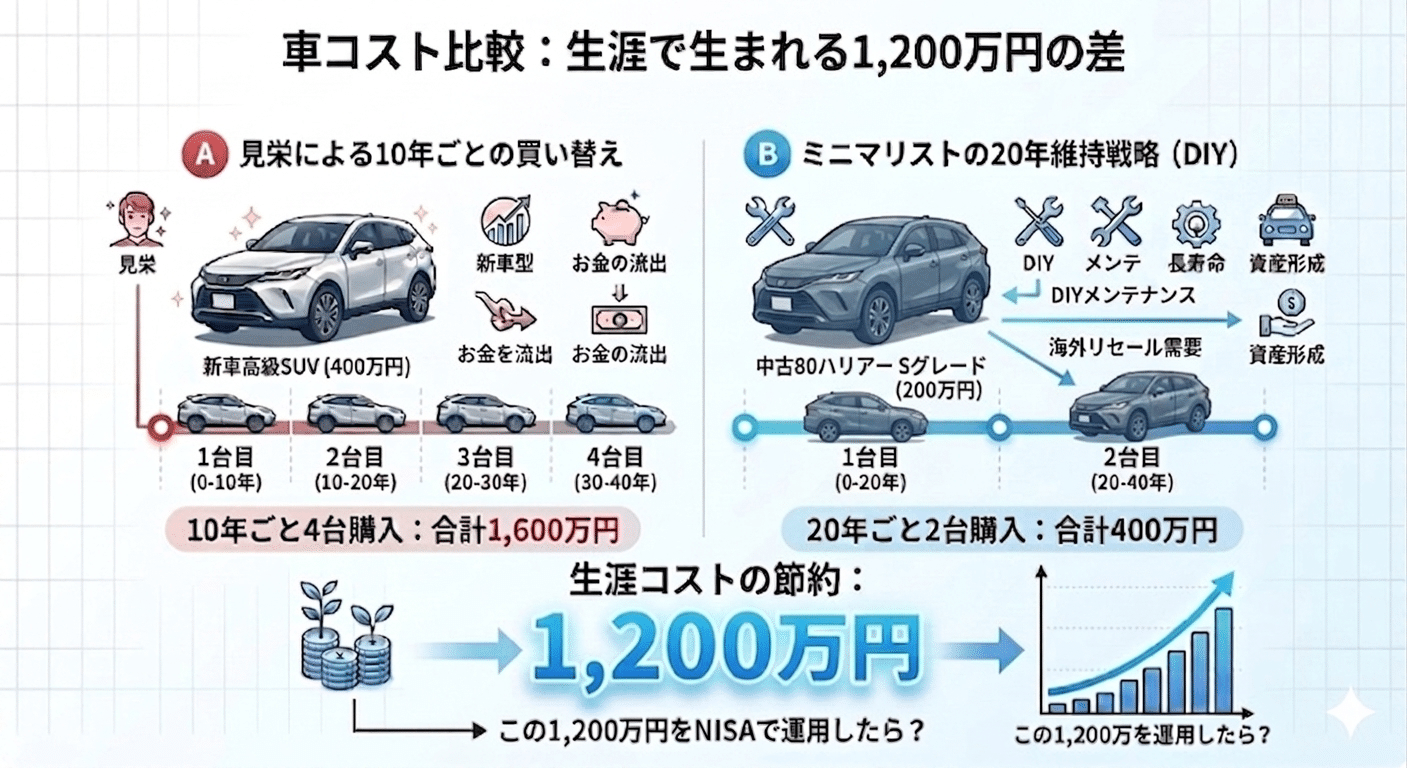

• 10年ごとに400万円の車を買い替える(40年で4台):計1,600万円

• 20年ごとに中古のハリアーを200万円で繋ぐ(40年で2台):計400万円

この差額1,200万円を、もし新NISAで運用し続けたらどうなるでしょうか?

生涯年収から捻出する「手取り額」で考えれば、年収を数百万円アップさせるよりも、20年大切に乗り続ける方が遥かに効率的で確実な資産形成になります。

3. 「愛着」という名の最強の節約術

自分で手をかけてメンテナンスした車には、他にはない愛着が湧きます。

「最新モデルが出たから」「飽きたから」という理由で買い替えたくなる衝動は、この愛着によって抑えられます。「新しい物が欲しい」という物欲(ドーパミン)を、「自分で手入れする喜び」という充足感で上書きする。 これこそが、ミニマリスト最強の節約術です。

4. 知識は一生モノの資産

DIYを通じて得た「車の構造」に関する知識は、誰にも奪われない資産です。

悪質な業者に騙されることもなくなり、常に最適なコストで維持管理ができる。その「見極める力」こそが、将来にわたって家計を支える盾になります。

車に「乗らされる」のではなく、自分の人生の一部として「管理する」。

その姿勢が、30歳で800万円という資産の土台を、より確かなものにしてくれました。

•3-3. 資産価値を守る家づくり:資産価値を守る家づくり:住宅ローンを「負債」にしない

私はもともと徹底した賃貸派でした。多くのミニマリストがそうであるように、身軽さこそが最大の価値だと信じていたからです。

しかし、以前の記事でも触れた通り、「こどもの伸びやかな成長」という今のライフステージにおいて最も大切な価値を守るため、新築一軒家を建てる決断をしました。

そこで私が徹底したのは、マイホームを単なる「消費」や「負債」にせず、「いつでも現金化できる資産」として構築することです。

1. 「建物」ではなく「土地」に投資する

一軒家を建てた瞬間から、建物の価値(上物)は急激に下がっていきます。しかし、土地の価値は場所を選べば落ちづらく、時には上がる可能性すらあります。

私が土地選びで「駅近」にこだわったのはそのためです。

家は一度買ったら一生住むもの、という執着は私にはありません。子どもたちが独立し、夫婦二人の生活になったとき、この家が広すぎると感じれば手放す選択肢も持っていたい。そのとき、ローン残高を上回る価格で売却できる「出口戦略」が描けていれば、住宅ローンは恐れるべき負債ではなくなります。

2. 老後の「加害者リスク」を最小限にする

駅近という立地を選んだのには、もう一つの切実な理由があります。それは、老後の「免許返納」を見据えたリスク管理です。

ニュースで高齢者による交通死亡事故を見るたび、胸が締め付けられます。

「車がないと生きていけないから」という理由でハンドルを握り続け、万が一、他人の命を奪ってしまうようなことは絶対にしたくない。他人の人生を奪った後に、どんな言い訳もしたくないのです。

駅のそばに住んでいれば、老後に車を手放しても公共交通機関で自立した生活が送れます。「将来、車を捨てられる環境」を今から整えておくこと。これも、私の大切なミニマリズムの一つです。

3. 「執着しない」という安心感

「いざとなれば売れる」「車がなくても生きていける」という環境は、心に大きな余白をくれます。

一軒家という大きな買い物をしてもなお、何物にも縛られない自由を持ち続ける。

この「攻めの家づくり」が、資産形成を加速させ、家族の未来を守る確かな盾となっています。

第4章: リアルな家計管理と「循環」の仕組み

4-1. お下がりとフリマアプリの活用: こども服は親族からの循環で回し、購入費をゼロにする。

家計の大きな支出になりがちな「衣類代」。ここを最適化するために、我が家では「循環」と「補修」を軸にした戦略をとっています。

1. こども服は「お下がり」で攻める

ありがたいことに、こども服のほとんどは私の姉や妻の姉から譲り受けた「お下がり」で賄っています。

保育園や公園遊びは、服が汚れるのが当たり前。お下がりであれば、泥汚れや食べこぼしも気にせず「ガンガン汚していいよ!」と笑顔で見守ることができます。汚れを気にしてこどもの行動を制限するストレスから解放されるのは、お金以上のメリットです。

その分、数少ない「おしゃれ着」だけは妻が納得いくものを選んで買う。このメリハリが、家計のゆとりと心の満足度を両立させています。

2. 「売買」の手間を捨てて「愛着」を取る

以前は、自分の服もメルカリで安く買い、1年着てからまたメルカリで売るという方法をとっていました。実質100円単位のコストで服を着回せていたのですが、今はその「出品や配送の手間」すらも手放しました。

その分、今ある一着を徹底的に大切にすることにシフトしました。現在のお気に入りは、メルカリで手に入れたユニクロの黒色のワイドストレートジーンズ。この一着を、私の「制服」として愛用しています。

3. デニムを「育てる」ミニマリズム

デニムはもともと作業着。頑丈で春夏秋冬使え、黒色なら汚れも目立ちません。ミニマリストにとってこれほど合理的な服はありません。

• 色褪せを「味」にする: 長年穿き込むと黒色が褪せてきますが、デニムならそれも「味」として楽しめます。

• 自分でカスタマイズ: 乾きにくかったコインポケットは、自分の判断で取り外して捨てました。小さな工夫で、さらに使い勝手が良くなります。

• リペアして長く着る: ダメージさえもファッションになるのがデニムの強みです。少しの穴や破れであれば、自分でリペア(補修)して使い続けたい。

「安く買って、売る」というサイクルから、**「良いものを、直しながら長く使う」**というサイクルへ。

この「足るを知る」精神が、結果として衣類代を最小限に抑え、浮いたお金を将来の資産へと繋げてくれるのです。

4-2. 不要になった物は即座にリセールに出し、次の投資に充てる。

不要な物は「思考」と「投資」の邪魔。即座にリサイクル・即座に投資

「いつか使うかも」と不用品を家に置いておくことは、単に部屋が狭くなるだけでなく、人生の貴重なリソースを奪うことだと私は考えています。

1. 物の整理ができないと、頭の整理もできない

学生時代、テスト勉強を始めようとして急に部屋の片付けを始めた経験はありませんか? あれは、目の前の「ノイズ(物)」が多すぎて、脳が情報の整理を拒否している証拠です。

物の整理ができない状態は、頭の中が散らかっている状態と同じ。不要な物に囲まれていると、判断力や集中力は確実に低下します。私は、**「脳のメモリを最大限に活用する」**ために、常に身の回りをクリアに保つよう心がけています。

2. 「売れるまで待つ」という執着を捨てる

不用品が出たら、その瞬間に「出口」を決めます。

• まずはメルカリ: 出品には手間がかかりますし、売れるまでにも時間がかかります。だからこそ、「後でやろう」は禁句。気づいた瞬間にその場で出品します。

• すぐに売れなければ即手放す: メルカリで一定期間売れないものは、自分の家での「居場所」をこれ以上奪わせません。即座にリサイクルショップに持ち込むか、感謝してゴミとして手放します。

「高く売りたい」という執着に縛られ、不用品に家のスペースと自分の思考を占拠される。それは、ミニマリストにとって最大の損失です。

3. 「物」を「資産」へと一瞬で変換する

リサイクルショップで手にした数百円、メルカリで売れた数千円。私はこれらを、財布に入れたままにしません。そのまま証券口座へ移し、**「株」**を買います。

目の前にあった「ただの不用品」が、一瞬で「将来、複利を生み出す資産」に変わる。このプロセスを繰り返すことで、家は整い、資産は着実に増えていきます。

不要な物への執着を手放すことは、人生の自由を手に入れること。

余計な物にお金と時間を使わず、本当に大切な家族や未来への投資に回す。この「鮮やかな切り替え」こそが、私の家計管理の真髄です。

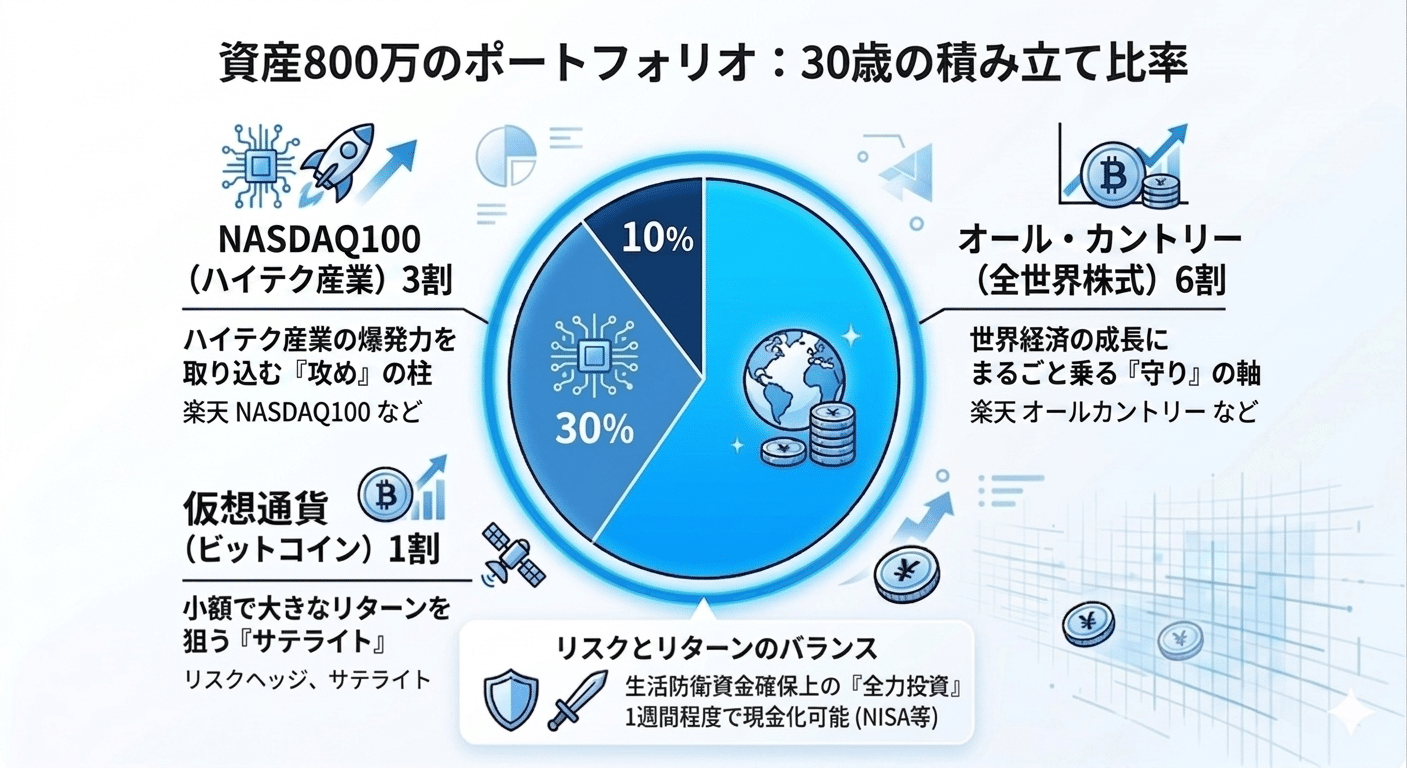

4-3. 資産800万のポートフォリオ。

30歳、私が「全力投資」を選ぶ理由

家計を整え、不用品を資産に変えた先にあるのが、具体的な運用の出口です。

以前はNASDAQ100に100%集中投資していた時期もありましたが、現在は「守り」と「攻め」のバランスを考え、以下のようなポートフォリオで積み立てを行っています。

現在の積み立て比率

• オール・カントリー(楽天全世界株式):6割(世界経済の成長にまるごと乗る「守り」の軸。資産の土台です)

• NASDAQ100(楽天NASDAQ100):3割

(ハイテク産業の爆発力を取り込み、資産を加速させる「攻め」の柱)

• 仮想通貨(ビットコイン):1割

(法定通貨のヘッジとして、少額で大きなリターンを狙う「サテライト」)

これらに加え、ボーナスなどの余剰資金が出た際には、自分の気に入った企業の「個別株」をスポットで購入し、投資を楽しんでいます。

「現金保有率」を極限まで下げる戦略

私の家計は、一般的な教科書に比べるとかなり「投資」に偏っており、現金の比率は非常に低いです。

なぜそこまで攻められるのか。それは、新NISAなどのインデックス投資は、**「いざとなれば1週間程度で現金化できる」**という流動性の高さを確信しているからです。

もちろん、これは「30歳」という、万が一暴落が来てもリカバリーが効く年齢だからこそ取れる戦略です。生活防衛資金は確保しつつも、働いて稼げるうちは「現金で眠らせておく機会損失」を最小限にしたい。これが私の考えです。

投資は「自分軸」で選ぶもの

一つお伝えしておきたいのは、これはあくまで私のリスク許容度に基づいた構成だということです。投資は100%自己責任であり、正解は人によって違います。

大切なのは、誰かの真似をすることではなく、「なぜその銘柄を買うのか」「どれくらいの暴落までなら夜ぐっすり眠れるか」を自分に問いかけ続けることです。

第5章: 結論:お金を貯めるのは「今を大切にするため」

5-1. 資産800万は、家族を守る「最強の盾」

資産800万円。世の中には億を稼ぐ人もいますから、決して「大金持ち」と言える数字ではありません。しかし、この数字は私に計り知れない**「心の余裕」**をくれました。

投資に全力投球していると言うと、「未来ばかり見て、今を犠牲にしている」と思われるかもしれません。しかし、現実は逆です。ある程度の資産があるからこそ、私は「今、この瞬間」の家族を最優先にできるのです。

もし家族がピンチの時、迷わず「仕事を休みます」と言えるか。職場に迷惑をかけたくないという思いはもちろんありますが、私の人生の根底にあるのは、いつだって家族です。家族が健康だからこそ仕事ができる。家族がいるからこそ頑張れる。困った時に、真っ先に頼れる存在でありたい。そのための「盾」として、私は資産を築いています。

5-2. 「お金で不幸を避ける」という合理的選択

「お金が全てではない」というのは真実ですが、一方で**「お金で避けられる不幸はこの世にたくさんある」**のも事実です。

お金で愛や信頼は買えませんが、病気になった時、あるいは予期せぬトラブルが起きた時、お金があれば選択肢を広げ、最善の解決策を選ぶことができます。健康なうちに働き、投資し、資産を増やすのは、いつか来るかもしれない「不幸」を最小限に抑えるための、私なりの防衛策なのです。

5-3. 嫌なことも受け流せる「心の境界線」

いやらしい話に聞こえるかもしれませんが、心に余裕が生まれてから、他人の言動に振り回されることが劇的に減りました。

街中でイライラしている人や、他人にきつく当たる人を見かけても、「この人は今、心やお金に余裕がなくて苦しいのかもしれない」と、一歩引いて見守れるようになったのです。

これは、ストア哲学にも通じる「他人の課題と自分の課題を分ける」という生き方です。自分のコントロールできること(資産形成や家族への愛)に集中することで、外側のノイズを穏やかに受け流せるようになりました。

5-4. 過去の自分が欲しかったものは、もう手の中にある

「いつ死ぬかわからないのに、なぜ投資をするのか」と聞かれれば、答えは一つです。

もし明日私が死んでも、残った資産は家族の未来を守る力になる。私自身は豪遊したいとは思いません。

ふと周りを見渡せば、愛する家族がいて、自分も家族も健康で、住む場所がある。

かつての私が、喉から手が出るほど欲しかったものは、実はもうすべて手の中にあるのです。

「もっと、もっと」と外側に何かを足し続ける必要はありません。

自分軸を大切にし、余計な執着を削ぎ落とした先に残った、この静かな充足感。

私は、今、最高に幸せです。

5-5. 資産形成は「我慢」ではなく、家族との「自由」を買い取る行為

資本主義という社会は、良くも悪くもお金が力を持ちます。「お金がある人のところに、さらにお金が集まる」というルールからは、誰も逃げられません。

例えば、1億円の資産を持っている人が年率4%で運用すれば、働かなくても年間400万円の不労所得が手に入ります。さらにその資産は複利の力で膨らみ続け、贅沢をしなければ減ることはありません。これこそが、労働の歯車から抜け出した「本当の自由」の状態です。

私はまだ、その世界に辿り着いたわけではありません。しかし、今こうしてコツコツと積み立てているのは、**将来の自由のための「切符」**を一枚ずつ買い集めている感覚なのです。

「年収400万円」は「1億円の資産」と同じ価値がある

ここで視点を変えてみると、面白いことに気づきます。

もしあなたが今、働いて年収400万円を稼いでいるなら、それは**「1億円の資産を運用しているのと同じだけの価値」**を、あなた自身が生み出しているということです。

自分の体と時間は、1億円の資産に匹敵する「最強の資本」です。

そう考えると、今の労働も、そこから生み出される投資資金も、すべてが愛おしく、価値あるものに思えてきませんか?

目的は「1億」ではなく「家族の幸せ」

私の目標は1億円を築くことですが、それはあくまで「目標」であって「目的」ではありません。

人生の本当の目的は、家族を大切にすること。

だから、もし目標に向かう途中で家族のために大きなお金が必要になれば、私は迷わずそれを使います。1億円への到達が遠のいたり、あるいは辿り着かなかったとしても、私はそれでいいと思っています。家族との「今」を犠牲にしてまで手に入れる自由など、私には必要ないからです。

周りの目を気にせず、自分軸で生きる強さ

資産が積み上がってくるにつれ、私は職場の顔色を伺うことがなくなりました。

もちろん、周囲に迷惑をかけないことは社会人としての大前提です。しかし、「どう思われるか」という実体のない不安に怯える必要はもうありません。

他人の感情は、自分にはコントロールできないもの。

周囲の目を気にして自分や家族を後悔させるくらいなら、私は嫌われる勇気を持ってでも「自分軸」を貫きます。

お金を貯めることは、単に通帳の数字を増やすことではありません。

「誰にも自分の人生の手綱を渡さない」という自由を買い取ること。

そして、その自由を愛する家族のために使うこと。

その決意こそが、私が投資を続ける本当の理由です。

あとがき

最後までお読みいただき、本当にありがとうございました。

この記事を書き進めることは、私自身が「なぜお金を貯めるのか、どう生きたいのか」という原点を再確認する、とても大切な時間になりました。

私にとっての資産形成は、贅沢をするための特権ではなく、大切な家族と笑って過ごすための**「自由」を少しずつ買い取る行為です。そして、何かが起きたときに家族を守り抜くための「盾」**を磨く作業でもあります。

もし、私のこの不器用でリアルな経験が、あなたや、あなたの大切な家族の幸せを形作るための一助になれば、これ以上の喜びはありません。